Dit document is bedoeld om je optimaal voor te bereiden op het examen. Zowel het examen, als deze studiestof, zijn gebaseerd op de wettelijk vastgestelde eindtermen en toetstermen.

De mate waarin iedere toetsterm moet worden beheerst (‘beheersniveau’) wordt aangegeven met letters:

- Kennis

- K (=Kennis);

- Kennis zijn de weetjes. Je hoeft het niet te begrijpen maar wel kunnen reproduceren.

- B (=Begrip);

- Bij begrip heb je de eigenschap om de samenhang tussen de weetjes te kennen.

- K (=Kennis);

- V (=Vaardigheid);

- Vaardigheden worden ontwikkeld – én constant verbeterd – door oefening en praktische ervaring wordt je goed voorbereid op het examen.

- C (=Competentie)

- Competenties zijn een combinatie van kennis, vaardigheden en persoonlijke kwaliteiten die ervoor zorgen dat je jouw werk beter kunt uitvoeren.

Wij geven zoveel als mogelijk voorbeelden uit de praktijk waarbij zowel de kennis, de integriteit, het professioneel gedrag en de adviesvaardigheden van een adviseur in de financiële dienstverlening aan bod komen, zodat je goed bent voorbereid op het examen.

Het examen wordt digitaal afgenomen. Je hebt 135 minuten de tijd om 37 vragen te beantwoorden. De vragen zijn onderverdeeld in:

- 14 vragen kennis en begrip (14 punten)

- 22 vragen vaardigheden en competenties (44 punten)

- 1 vraag professioneel gedrag (2 punten).

De slaaggrens is landelijk vastgesteld op 68% van het aantal te behalen punten.

Slaag je voor het examen, dan ontvang je van het exameninstituut het certificaat ‘Wft Hypothecair Krediet’. Met dit certificaat ontvang je als je in het bezit bent van het diploma ‘Wft Basis’ en diploma adviseur Vermogen’, het diploma adviseur Hypothecair Krediet.

Wij wensen je veel succes en plezier bij de bestudering.

Huursector

De woonconsumptie bij mensen die een woning huren, wordt uitgedrukt in het bedrag van de basishuur. De basishuur bestaat uit de kale huur en de servicekosten (zoals verwarming, verlichting en schoonmaken van gemeenschappelijke ruimten of kosten van de huismeester). Wat niet binnen het begrip basishuur valt, zijn de uitgaven die het gebruik van de woning met zich meebrengen (bijkomende woonuitgaven), zoals de nutsvoorzieningen (gas, water en licht). Wanneer er recht is op huurtoeslag en dit wordt afgetrokken van de basishuur, resteert de netto huur. De laatste tien jaar is het gemiddeld aan de huurwoning besteed bedrag aanzienlijk gestegen.

Koopsector

De bruto woonuitgaven worden voor kopers grotendeels bepaald door de hypotheeklasten. Om en nabij de 85% van de woningeigenaren heeft een hypotheek. Tot de bruto woonuitgaven behoren verder bijvoorbeeld de opstalverzekering, bijdrage aan de Vereniging van Eigenaren en eventueel verschuldigde erfpacht. Het verschil tussen de netto woonuitgaven en de bruto woonuitgaven ontstaat door de fiscale effecten. Onder de bijkomende woonuitgaven vallen bijvoorbeeld de rioolrechten, onroerendezaakbelasting en de nutsvoorzieningen. Net als bij de huursector is de laatste tien jaar het gemiddeld aan de koopwoning besteed bedrag flink toegenomen.

De markt voor woningen

De markt voor woningen is gedefinieerd als de markt voor koop- en huurwoningen. We richten ons voornamelijk op de markt voor koopwoningen, omdat deze sector voor dit hoofdstuk het meest relevant is.

Op de markt voor koopwoningen is er sprake van een markt van vraag en aanbod. De totstandkoming van de prijs van koopwoningen is hier voornamelijk van afhankelijk. Daarnaast wordt er een aanzienlijke invloed toegekend aan de hypotheekrente. De hypotheekrente is zo belangrijk, omdat het grootste gedeelte van de kopers van huizen een hypotheek nodig heeft om het huis te kunnen kopen.

Als de hypotheekrente laag is, zorgt dit ervoor dat lenen goedkoper wordt. Hierdoor zijn mensen eerder geneigd te lenen dan wanneer de hypotheekrente hoog zou zijn, omdat dan de hypotheeklasten hoger zijn. Een lagere hypotheekrente kan de vraag naar hypotheken, en dus naar woningen, stimuleren waardoor er waardestijgingen optreden op de koopmarkt.

Het economisch klimaat is een andere waardebepalende factor. Ook kan er gedacht worden aan beslissingen van de politiek als nevenfactor. Zo zou bijvoorbeeld het (gedeeltelijk) afschaffen van de hypotheekrenteaftrek op zich een waardedrukkend effect hebben. Ook is voor te stellen dat als huren als alternatief voor kopen aantrekkelijker gemaakt wordt (bijvoorbeeld door de huurtoeslag te verhogen), dit de gemiddelde prijs op de markt voor koopwoningen drukt. Ook stelt de overheid jaarlijks vast hoe hoog een maximaal hypothecair krediet mag zijn op basis van het inkomen van de koper en op basis van de waarde van de woning. Doordat de regels hiervoor strikter zijn geworden dan enkele jaren geleden, is een hypothecair krediet lang niet meer voor iedereen mogelijk.

De stand van de woningmarkt kan getypeerd worden als een kopersmarkt of een verkopersmarkt. Wanneer er sprake is van een kopersmarkt is er een relatief groot aanbod van woningen en een relatief kleine vraag. In een kopersmarkt kan het verstandig zijn om, bij verhuizing, de bestaande woning eerst te verkopen, alvorens een nieuwe woning te kopen. De kopers hebben het als het ware voor het zeggen.

Van de omgekeerde situatie spreken we bij een verkopersmarkt. In een dergelijke situatie is het verstandig om, bij verhuizing, eerst een nieuwe woning te kopen, alvorens een bestaande woning te verkopen. Een verkopersmarkt heeft over het algemeen een stuwende werking op de prijs van woningen. De verkopers hebben het als het ware voor het zeggen.

Overwegingen bij het aankopen of huren van een woning

Bij de beslissing een woning te kopen of te huren is een groot aantal factoren van belang. Uiteraard is bij veel mensen de emotie die ze bij een bepaalde woning voelen doorslaggevend.

Er kan nog een aantal andere (rationele) overwegingen aan de koop ten grondslag liggen. De factoren die hierbij een rol spelen zijn:

- lastenrisico: de lasten van een koper zijn over het algemeen grilliger dan de lasten van een huurder (heeft te maken met een periodieke huurverhoging). De wijzigingen van de lasten van een koper kunnen te maken hebben met een rentewijziging (renterisico), een wijziging in het fiscale regime, overige te betalen belastingen in verband met de woning, onderhoud, wijzigingen van premies voor opstal of levensverzekeringen, enzovoort;

- kosten bij verhuizing: de kosten bij verhuizing liggen voor een koper aanzienlijk hoger dan voor een huurder, omdat de koper onder meer te maken heeft met de kosten koper (overdrachtsbelasting en transportaktekosten) en eventueel financieringskosten (hypotheekaktekosten, afsluitprovisie en taxatiekosten);

- vermogensrisico: de koper loopt een vermogensrisico, dat wil zeggen dat hij het risico loopt dat wanneer hij zijn woning op enig moment verkoopt, de opbrengst van de woning lager is dan de hoogte van zijn hypotheekschuld en dus met een restantschuld blijft zitten;

- volgorderisico: een koper loopt een volgorderisico, wat inhoudt dat hij tijdelijk extra lasten kan hebben rondom een verhuizing. Dit kan voorkomen wanneer hij een nieuwe woning heeft gekocht, maar zijn oude woning nog niet heeft verkocht en derhalve de lasten van twee woningen draagt. Andersom kan ook een volgorderisico gelopen worden doordat de oude woning al verkocht is, maar de nieuwe woning nog niet geleverd of aangekocht is. In dat geval moeten er kosten gemaakt worden voor tijdelijke woonruimte en/of opslag;

- bezitsvorming: een koper bouwt door middel van zijn eigen woning over het algemeen bezit op (aflossing lening en toename waarde woning), een huurder niet;

- woongenot: de gemiddelde koper heeft meer woongenot dan de gemiddelde huurder. Dit heeft ermee te maken dat een koper eerder geneigd is zijn woning volledig aan te passen aan zijn woonwensen en hiervoor bereid is te investeren. Het is immers zijn eigendom. Een huurder moet in bepaalde gevallen aangebrachte verbeteringen zelfs weer verwijderen, omdat hij zijn woning in dezelfde staat moet opleveren als toen hij de woning betrok. Dat veroorzaakt een remmend effect op veranderingen die een bewoner zal aanbrengen en dus ten laste gaat van het woongenot.

- energiekosten: een belangrijk deel van de vaste maandelijkse lasten bestaat voor zowel kopers als huurders uit de kosten voor energie (verwarming, gas- en stroomverbruik). Voor energiezuinige woningen, die zo goed geïsoleerd zijn dat ze nauwelijks verwarmd hoeven worden, of die zelfs energie opwekken met behulp van zonnepanelen, kunnen de energiekosten honderden euro’s per maand lager zijn dan voor oude, slecht geïsoleerde woningen. Dit kan een afweging zijn te verhuizen (koop dan wel huur) naar een andere woning. Via het verplichte energielabel kan een potentiële koper of huurder een indruk krijgen van de energiezuinigheid van de woning die hij gaat kopen of huren. Later gaan we dieper in op dit energielabel.

Een goede manier om de hypotheekmarkt te analyseren is deze onder te verdelen in de vraag- en de aanbodkant. Deze vraag- en aanbodkant behandelen we in de volgende paragrafen.

De vraagkant van de hypotheekmarkt

Voor de vragers is het essentieel een hypotheek te verkrijgen om een woning te kopen. Aan de vraagkant zijn de volgende typen vragers te onderscheiden:

- starters. Deze mensen kopen voor het eerst in hun leven een eigen woning en sluiten een hypothecaire lening af.

- doorstromers. Deze groep personen is al in het bezit van een eigen woning, maar wil deze vervangen door een andere woning te kopen.

- ‘oversluiters’. Uitgangspunt van het oversluiten is dat de huidige eigen woning het onderpand blijft. Een oversluiting is het afsluiten van een nieuwe hypothecaire lening of het wijzigen van de huidige hypothecaire lening. Voorbeelden hiervan zijn: veranderen van geldgever (oversluiten), tussentijds of aan het einde van de rentevaste periode verlengen van hypothecaire lening (vernieuwen), verhoging van hypothecaire lening, een tweede hypotheek willen voor bijvoorbeeld woningverbetering, enzovoort;

- ‘verhogers’. Dit zijn mensen die hun bestaande hypothecaire lening willen verhogen, bijvoorbeeld voor een verbouwing.

Deze segmentering van de vraagkant van de markt voor hypothecaire leningen is een eerste indeling. Er is segmentering op meerdere terreinen mogelijk (gezinsgrootte, inkomen, leeftijd). Voor de aanbieders van hypotheken is deze segmentering nuttig. Ze kunnen hun producten hierop afstemmen evenals hun reclamecampagnes.

De aanbodkant van de hypotheekmarkt

Net als bij de vraagkant van de hypotheekmarkt kunnen we ook bij de aanbodkant verschillende typen onderscheiden:

- hypotheekbanken en bouwfondsen;

- verzekeraars, pensioenfondsen en spaarkassen;

- algemene banken en spaarbanken;

- andere rechtspersonen;

- particulieren.

Deze indeling is ontleend aan die van het Centraal Bureau voor Statistiek (CBS).

Keuze hypotheekverstrekker en distributie

Een koper die een hypothecaire lening nodig heeft, baseert zijn keuze op een aantal factoren. Een erg belangrijke factor voor de keuze van de hypotheekverstrekker is de hoogte van het rentepercentage. Maar er zijn nog meer factoren.

Een kleine greep uit de andere bepalende factoren:

- mogelijke hoogte van de financiering, gelet op inkomen en onderpand;

- hoogte van de advies- en overige afsluitkosten;

- de mogelijkheid om een lopende kapitaalverzekering in te brengen;

- de verscheidenheid aan producten;

- de keuzemogelijkheden voor rentevaste perioden.

Tot 2013 is het aantal hypotheekproducten sterk toegenomen. Als gevolg van fiscale maatregelen sinds 2013, is deze ontwikkeling grotendeels teruggedraaid. Bovendien is het sinds 2013 wettelijk verplicht nieuwe producten vooraf te toetsen aan het klantbelang dat ermee gediend is en wat de doelgroep is.

Maar klanten kennen niet alle rentepercentages of producteigenschappen, ook al zal het aantal varianten waarschijnlijk verder afnemen. Daarom wenden ze zich tot hun bank of tussenpersoon. Daarmee wordt de eerste keuze al gemaakt: tussen een direct of indirect distributiekanaal.

Wanneer de distributie van een hypothecair krediet rechtstreeks van geldverstrekker naar klant plaatsvindt, is er sprake van directe distributie. Dit geschiedt van oudsher bijvoorbeeld door middel van bankkantoren. Banken bieden op die manier rechtstreeks hun hypotheken aan de klant aan. Een andere manier van directe distributie is de direct writing en de verkoop via internet.

Geldverstrekkers bieden hun hypotheken ook indirect aan. Er wordt gewerkt met een schakel tussen de geldverstrekker en de consumenten. Voorbeelden hiervan zijn (onafhankelijk) tussenpersonen, makelaars die ook hypotheken aanbieden of assurantiekantoren. Voor de klant kan een tussenpersoon, makelaar of assurantiekantoor een voordeel hebben in de zin dat ze de persoon al kennen (vertrouwen) en van diens deskundigheid (advies) gebruik kunnen maken.

Makelaar

Bij koop en verkoop van onroerende zaken zijn in beginsel twee partijen betrokken: de koper en de verkoper. De verkoper van onroerend goed kan zijn voornemen tot verkoop direct aan de potentiële koper kenbaar maken met een raambiljet of een advertentie. Tussenkomst van een makelaar in onroerende zaken is niet noodzakelijk en kan kosten besparen. Toch wordt bij verkoop van onroerende zaken meestal de hulp van een makelaar ingeroepen. Wanneer wij spreken van de makelaar wordt de makelaar in onroerende zaken bedoeld.

Vaak wordt ook gesproken van registergoederen, omdat voor de verkrijging van onroerende zaken inschrijving in openbare registers vereist is. Registergoederen kunnen echter ook roerende zaken zijn.

De makelaar bemiddelt bij aan- en verkoop, maar ook bij verhuur van onroerende zaken. Daarnaast treedt hij regelmatig op als taxateur van woningen en kan hij als bemiddelaar optreden bij het afsluiten van hypotheken.Wanneer de verkoper van een onroerende zaak een makelaar inschakelt, wordt een overeenkomst van opdracht opgemaakt. Hierin worden de gegevens van de verkoper en de te verkopen onroerende zaak vastgelegd. Daarnaast worden onder meer de bevoegdheden van de makelaar vastgesteld (bijvoorbeeld de minimumprijs waarbij de makelaar tot verkoop mag overgaan en de maximale advertentiekosten die bij de verkoper in rekening mogen worden gebracht).

Is de opdracht tot dienstverlening van de makelaar vastgelegd, dan zal de makelaar een onderzoek starten. De makelaar moet vaststellen of degene die zich als verkoper van de onroerende zaak aandient, wel handelingsbekwaam is en uiterlijk op het moment van levering van de onroerende zaak beschikkingsbevoegd is. Is de verkoper wel de eigenaar van de onroerende zaak? De makelaar gaat na of de onroerende zaak in een faillissement valt of deel uitmaakt van een nog onverdeelde boedel. Hij gaat ook na of de onroerende zaak na een echtscheiding al dan niet aan de verkoper is toebedeeld. Verder controleert hij of het economische en het juridische eigendom met elkaar overeenkomen.

Veel gegevens over een onroerende zaak kunnen bij het Kadaster worden opgevraagd. Het Kadaster levert onder meer:

- het kadastraal uittreksel: dit is een overzicht met de basisgegevens van een vastgoedobject, schip of vliegtuig uit de kadastrale registratie op een bepaalde datum. Het uittreksel is bedoeld om aan te geven wie bij het Kadaster als eigenaar van een bepaald perceel staat geregistreerd op een bepaalde datum.

Het overzicht vermeldt onder andere:- naam, adres, geslacht en geboortedatum van de kadastrale eigenaar;

- kadastrale aanduiding;

- oppervlakte;

- zakelijke rechten (met uitzondering van erfdienstbaarheden);

- belemmeringen, zoals aanduidingen in het kader van de Monumentenwet, aanduidingen in het kader van de Belemmeringenwet Privaatrecht (leidingen) en besluiten inzake de Wet Bodembescherming (vervuilingen);

- aanvullende registratie zoals verklaringen van erfrecht, wijziging in hypotheken en afkoop van erfpachtcanons;

- het hypothecair uittreksel: dit vermeldt de (eventuele) hypotheken of beslagen op een kadastraal perceel op een bepaald tijdstip. Op het uittreksel staan de basisgegevens uit de kadastrale registratie, zoals: naam en adres van de (oorspronkelijk) hypotheekhouders of beslagleggers, evenals soms de naam van de schuldenaar, hoofdsom (het geleende bedrag) of het bedrag van beslaglegging en de rentevoet. Het uittreksel is bedoeld om aan te geven dat de onroerende zaak als onderpand dient of erop beslag is gelegd en op welke datum dat is ingeschreven.

Daarnaast kan het Kadaster informatie verstrekken over de ligging van de kadastrale grens en kan het een erfdienstbaarhedenonderzoek verrichten. Dat is een onderzoek naar geregistreerde erfdienstbaarheden die rusten op bepaalde percelen. Hierbij wordt gekeken in de openbare registers, de kadastrale registratie en de archiefstukken.

De makelaar gaat verder bij de gemeente na of er een bestemmingsplan bestaat. Hij wint informatie in over de bestemming van de onroerende zaak, de eventuele (te verwachten) wijzigingen in het bestemmingsplan en hij kijkt of bouw en eventuele verbouwingen volgens de regels hebben plaatsgevonden (en of dit ook is gecontroleerd).

Ten slotte doet hij onderzoek naar de hoogte van de vaste lasten die op de zaak liggen. Hierbij valt te denken aan onroerendezaakbelasting en waterschapslasten. Ook bekijkt de makelaar of er sprake is van erfpacht, door gemeente of nutsbedrijven opgelegde herstelwerkzaamheden en andere feiten die voor de koper van belang zijn, zoals een bodemonderzoek.

Als duidelijk is dat de verkoper bevoegd is om de onroerende zaak te koop aan te bieden en alle voor de (ver)koop relevante gegevens zijn verzameld, stelt de makelaar in overleg met de verkoper de prijs van de onroerende zaak vast. Over het algemeen zal de vraagprijs niet veel afwijken van de marktprijs op het moment van verkoop.

Verkoop woning

De makelaar kan nu overgaan tot activiteiten die uiteindelijk moeten leiden tot de verkoop van de onroerende zaak. Naast het plaatsen van een verkoopbord bij de te verkopen onroerende zaak worden advertenties in kranten en bladen en op internet gezet.

Taxateur

De naam of titel ‘taxateur’ is niet wettelijk beschermd. Iedereen mag zich taxateur noemen. Dat maakt het voor een leek lastig te beoordelen of een taxateur ter zake kundig en onafhankelijk is. Maar ook goede taxateurs hebben last van slechte taxateurs. Laatstgenoemden schaden de naam van de beroepsgroep als geheel. En ook geldverstrekkers, verzekeraars en anderen die gebruik maken van taxatierapporten hebben belang bij kwalitatieve taxatierapporten.

De betere taxateurs hebben zich verenigd in een beroepsgroep, waarbij andere taxateur zich mogen aansluiten als ze aan specifieke kwaliteitseisen voldoen. Denk hierbij aan SCVM, VastgoedCert of het Nederlands Woning Waarde Instituut (NWWI). NWWI controleert of de taxateur alle regels heeft gevolgd.

Elke geldverstrekker kan eigen eisen stellen aan de taxatie. Bijvoorbeeld dat het taxatierapport is gevalideerd door NWWI. Voor NHG (Nationale Hypotheek Garantie) volstaan slechts taxaties van bij Stichting Nederlands Register Vastgoed Taxateurs (NRVT) aangesloten taxateurs.

NRVT

Taxateur ingeschreven in het register van het Nederlands Register Vastgoed Taxateurs (NRVT) mogen de door de stichting beschermde naam ‘Register-Taxateur (RT)’ voeren. Dit landelijk register bestaat sinds 1 januari 2016. Dit register heeft onder meer tot doel de onafhankelijkheid, uniformiteit en deskundigheid van taxateurs te waarborgen. De toezichthouder AFM heeft mede aangedrongen op een dergelijk landelijk register met specifieke kwaliteitseisen. Het is de bedoeling dat alle taxateurs zich bij dit register zullen aansluiten.

Het moge duidelijk zijn dat de markt van erkenning van kwalitatieve taxateurs nog niet tot stilstand is gekomen.

Taxeren

Het op juiste waarde schatten van onroerende zaken is een kwestie van:

- kennis van de markt en de marktontwikkelingen; en

- op de hoogte zijn van plaatselijke en regionale omstandigheden.

Daarom is het noodzakelijk voor de geldverstrekker dat de taxateur plaatselijk goed bekend is.

Om de waarde van een woning te bepalen moet de taxateur op een aantal zaken letten:

- plaats waarin de woning ligt;

- buurt waarin de woning ligt;

- omgevingsfactoren (bestemmingsplan, snelweg, winkelcentrum, kindvriendelijke buurt enz.);

- aanwezigheid van tuin, garage, balkon enz.;

- staat van het onderhoud, constructie en kwaliteit van de toegepaste materialen (worden er grote reparaties verwacht in de toekomst?);

- de functionaliteit van de indeling;

- isolatie en energiezuinige maatregelen;

- inhoud en oppervlakte;

- verplichtingen en rechten die op de grond rusten (bijvoorbeeld erfpacht of recht van overpad).

Er zijn ook externe omstandigheden die de waarde van een woning kunnen beïnvloeden:

- prijsontwikkeling op de markt van min of meer vergelijkbare woningen;

- toekomstige ontwikkelingen, bijvoorbeeld het bestemmingsplan ter plaatse.

Een woning heeft verschillende soorten waarden. Elke waarde heeft een reden. Zo zal een geldverstrekker willen weten wat een woning ongeveer zal opbrengen bij een openbare executieverkoop. Een verzekeraar zal daarentegen willen weten wat de herbouwwaarde is in verband met de opstalverzekering enz.

De belangrijkste waardebegrippen die worden onderscheiden zijn:

- de marktwaarde;

- de executiewaarde;

- de herbouwwaarde;

- de marktwaarde in verhuurde staat;

- de marktwaarde na verbouwing.

De notaris

Nadat de koopovereenkomst is gesloten, wordt een notaris ingeschakeld voor de levering van de onroerende zaak. Een notaris wordt benoemd door de Koning. Hij moet daarbij een eed afleggen waarin hij zweert dat hij de door hem aanvaarde taak eerlijk, nauwkeurig en onpartijdig zal vervullen. Hij belooft verder dat hij zo stipt mogelijk de wetten zal naleven die op zijn beroep betrekking hebben, en de inhoud van de door hem opgemaakte akten geheim zal houden.

Een notaris is een openbaar onbezoldigd ambtenaar, hij verricht werkzaamheden die voortvloeien uit wettelijke verplichtingen. Hij is onbezoldigd, omdat hij niet door de overheid wordt betaald. De notaris moet als zelfstandig ondernemer in zijn inkomen voorzien. De notaris wordt gecontroleerd door de Kamer van Toezicht.

Het is de taak van de notaris om notariële akten op te maken. De notaris is een onpartijdige deskundige die de belangen behartigt van allen die bij het opstellen van een notariële akte zijn betrokken. Door ondertekening van de akte door de notaris staat de datum van de akte vast en ook dat de akte ondertekend is door degenen die daarin als ondertekenaars zijn vermeld. De akte die door een notaris is opgemaakt, blijft altijd bij de notaris in bewaring. Zo kan iedereen altijd een kopie (afschrift) van de door hem opgemaakte akte krijgen. Hierdoor kunnen partijen hun afspraken ook altijd bewijzen.

Wanneer een notaris betrokken is bij een handeling, dan kunnen partijen er zeker van zijn dat de stukken opgemaakt zijn door een onpartijdige partij, dat dagtekening, echtheid en juistheid van de stukken vast staan en dat er altijd een akte bewaard zal blijven.

Van een notariële akte kan een grosse worden afgegeven. Hiermee kan zonder tussenkomst van de rechter worden overgegaan tot executie als de schuldenaar zijn verplichtingen niet nakomt.

Aanbieders

Hypotheekbanken en bouwfondsen

Hypotheekbanken trekken hun gelden aan door het plaatsen van pandbrieven en het aantrekken van onderhandse leningen. De uitgezette hypothecaire leningen sluiten wat betreft renteniveau en rentelooptijd zo precies mogelijk aan bij de hiervoor aangetrokken gelden. Het kenmerk van bouwfondsen is dat zij zelf woningen ontwikkelen en bouwen. De laatste decennia is ook het achteraf verkopen van de hypothecaire vorderingen gebruikelijk geworden (securitiseren). Bouwfondsen trekken geld aan door middel van onderhandse leningen op de kapitaalmarkt. Een grote financier van de bouwfondsen is de Bank voor Nederlandse Gemeenten (BNG). De kopers doen een beroep op de bouwfondsen voor het aangaan van een hypothecaire lening. Doordat bouwfondsen vooral op de kapitaalmarkt gelden aantrekken, kunnen ze hypothecaire leningen verstrekken met een langere rentefixatietermijn.

Verzekeraars, pensioenfondsen en spaarkassen

Verzekeringsmaatschappijen slaan met het verstrekken van hypothecaire leningen twee vliegen in één klap. De verzekeringen worden aan de hypothecaire leningen gekoppeld. Daarbij wordt de overtollige premiereserve belegd. Toch hoeft een verstrekking van een hypothecair krediet niet samen te gaan met het verkopen van een verzekeringspolis. Wel zal een verzekeraar in zijn beleid hypotheken met een verzekering aantrekkelijker tariferen dan hypotheken zonder verzekering. Pensioenfondsen verwezenlijken met het verstrekken van hypothecaire leningen alleen hun beleggingsdoel. Bij pensioenfondsen kenmerkt het verstrekkingsbeleid zich door zeer strikte acceptatieregels en aantrekkelijke tarieven op langer rentevaste perioden. Een pensioenfonds wil immers graag voor langere perioden zijn gelden beleggen.

Algemene banken en spaarbanken

Banken zijn met ruim 60% van alle verstrekte hypothecaire leningen de grootste marktpartij op de woninghypotheekmarkt. De rentepercentages die de banken gebruiken, wijken onderling niet sterk af. Het doel is enerzijds het behalen van een rentemarge en anderzijds het aantrekken van nieuwe bankklanten. De banken zijn de laatste jaren wel terrein aan het verliezen aan vooral pensioenfondsen en verzekeraars.

Andere rechtspersonen

Andere rechtspersonen zijn maatschappelijke organisaties die aan hun leden of werknemers zonder winstoogmerk hypothecaire leningen verstrekken. Aangezien de doelstelling hiervan een sociale of ideële achtergrond heeft, gelden er vrijwel altijd gunstige condities.

Particulieren

Dit zijn particulieren die eveneens zonder winstoogmerk hypothecaire leningen verstrekken. Over het algemeen betreft leningen die verstrekt worden aan familie of vrienden.

Waarborgfonds

De Nationale Hypotheek Garantie heeft tot doel het bevorderen van het eigenwoningbezit. Dit heeft vooral betrekking op huishoudens met lagere inkomens. De Stichting Waarborgfonds Eigen Woning (WEW) is de uitvoerder van de NHG. Deze Stichting is opgericht in 1993. Ze geeft invulling aan de doelstelling door overeenkomsten van borgtocht aan te gaan met geldleners. Een overeenkomst van borgtocht wil zeggen dat de Stichting overeenkomt garant te staan voor 90% van het deel van de lening dat de lener niet meer kan terugbetalen. Met andere woorden: de geldverstrekker heeft meer zekerheid dat hij het uitgeleende geld terugkrijgt. De Stichting Waarborgfonds Eigen Woning (WEW) betaalt immers als de geldlener dit zelf niet meer kan.

De geldverstrekker heeft wel een eigen risico van 10% van het verlies dat is geleden.

De koopovereenkomst

Als koper en verkoper overeenstemming bereiken, dan wordt een koopovereenkomst opgemaakt. Een koopovereenkomst is vermoedelijk de meest gesloten overeenkomst. De koopovereenkomst hoeft niet opgemaakt te worden door een makelaar en is, behalve bij woningen, vormvrij. Het is echter aan te raden altijd een professionele partij (dit kan ook via internet) in te schakelen bij het opstellen van een koopovereenkomst, om vervelende verrassingen achteraf te voorkomen.

Koop wordt in de wet omschreven als een overeenkomst waarbij de een zich verbindt een zaak te geven en de ander zich verbindt daarvoor een prijs in geld te betalen. Wanneer de betaling anders dan in geld plaatsvindt, spreekt men van een ruilovereenkomst.

Ondanks dat er een overeenkomst is gesloten, is het mogelijk dat één van de partijen zijn verplichtingen niet nakomt. In dat geval is er sprake van wanprestatie. Als deze ontbindende bepaling is opgenomen, kan de koopovereenkomst ontbonden worden. Het is niet zo dat dit boetevrij kan gebeuren, want anders zou het een vrij eenvoudige manier zijn om onder de overeenkomst uit te komen.

In eerste instantie zal er vaak geprobeerd worden om alsnog naleving te vorderen. Mocht dit niet lukken, dan wordt de overeenkomst ontbonden tegen een eventuele betaling van een schadevergoeding. De schadevergoeding wordt meestal gesteld op 10% van de koopsom. Op het moment dat getransporteerd wordt, staat in de koopakte dat niet met terugwerkende kracht een beroep op wanprestatie gedaan kan worden. Dit om later getouwtrek over het eigendom van de woning te voorkomen.

Wanneer koper en verkoper overeenstemming hebben bereikt over de koopsom en andere voorwaarden is de koopovereenkomst tot stand gekomen. De koopakte wordt ook wel voorlopige koopakte genoemd. Deze naam suggereert ten onrechte dat nog geen definitieve koopovereenkomst zou zijn gesloten. Toch is een voorlopige koopovereenkomst gewoon een koopovereenkomst. Uit een koopovereenkomst vloeien zowel voor de koper als de verkoper rechten en plichten voort. De kopende partij heeft de plicht om te betalen en het recht de woning in eigendom te krijgen. De verkopende partij heeft de plicht om te leveren en het recht om betaald te krijgen. Als een partij zich niet aan zijn plichten houdt, kan de rechter uitspraak doen.

Om de consument beter te beschermen, gelden wettelijke regels voor de koop van woningen en appartementen. De belangrijkste punten die in de wet zijn opgenomen, zijn de volgende:

schriftelijke vastlegging van de overeenkomst;

bedenktijd van drie dagen voor de koper;

mogelijkheid tot inschrijving van de koopovereenkomst in de openbare registers;

geen gedwongen vooruitbetalingen.

Als de koper een consument is, moet de koop schriftelijk worden gesloten. Dit geldt ook voor de koop-/aannemingsovereenkomst van een nieuwbouwwoning. Onder een consument wordt een persoon verstaan die niet handelt in de uitoefening van een beroep of bedrijf. Een mondelinge overeenkomst is niet rechtsgeldig.

Het doel van het schriftelijk vastleggen van de overeenkomst is het zoveel mogelijk voorkomen van misverstanden over afspraken. Er zijn geen verdere vormvereisten voor de overeenkomst, dus feitelijk kan een particulier zelf een koopovereenkomst maken. Dit is echter af te raden, vanwege aansprakelijkheden. Veel makelaars maken gebruik van standaardkoopovereenkomsten, al dan niet door een landelijke brancheorganisatie opgesteld. De koopovereenkomst moet wel door beide partijen getekend worden.

De koper heeft drie dagen bedenktijd. De bedenktijd gaat in op 00:00 uur van de dag na het ontvangen van de koopovereenkomst of een afschrift daarvan (door beide partijen ondertekend). Binnen deze termijn kan hij alsnog van de koop afzien. Hij hoeft hiervoor geen reden op te geven. Op deze manier kan de koper eventueel terugkomen op een overhaaste koopbeslissing. De koper en verkoper kunnen afspreken dat de bedenktijd langer is dan drie dagen. Het overeenkomen van een kortere bedenktijd is niet toegestaan. De bedenktijd heeft geen invloed op de ontbindende bepalingen in een koopcontract. De kopersbescherming geldt alleen voor consumenten. Tevens is een beperking opgenomen dat de bedenktijd niet geldt wanneer alleen een stuk grond wordt aangekocht.

De bedenktijd begint te lopen op de dag volgend op de dag waarop de koper de koopakte – door beide partijen ondertekend – heeft ontvangen. Ziet de koper alsnog af van de koop, dan moet hij ervoor zorgen dat de verkopende partij hiervan voor het einde van de bedenktijd op de hoogte is. Er zijn geen wettelijke eisen voor de manier waarop de koper aan de verkoper moet meedelen dat hij van de koop afziet.

De eisen van de schriftelijke koopovereenkomst en de bedenktijd van drie dagen gelden niet voor de koop van onbebouwde grond, huurkoop en koop op een openbare veiling ten overstaan van een notaris.

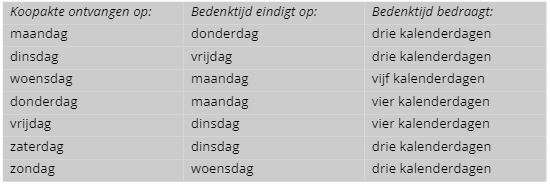

In beginsel bedraagt de bedenktijd drie dagen. Het is echter mogelijk dat de bedenktijd langer wordt doordat er een weekend tussen zit en/of er sprake is van feestdagen. Voor weekenden en feestdagen geldt dat deze als maximaal 1 dag bedenktijd worden gezien. De bedenktijd moet dus effectief uit minimaal twee werkdagen bestaan. Als de bedenktijd eindigt in het weekend of op een feestdag, dan wordt deze verlengd tot de eerstvolgende werkdag.

De navolgende tabel geeft een overzicht voor reguliere weken:

Ook na verloop van de drie dagen bedenktijd kan de koper een beroep doen op een ontbindende voorwaarde.

Zowel aan de koper als verkoper kan een waarborgsom worden opgelegd,

De koper wordt beschermd doordat hij niet verplicht kan worden om de koopsom vooruit te betalen. Wel wordt over het algemeen een zekerheid gesteld bij de verkoop van een woning. Een percentage van de koopsom, meestal 10%, moet op rekening van de notaris gestort worden op het moment dat ontbindende voorwaarden aflopen. Eventueel wordt ook genoegen genomen met een bankgarantie ter grootte van een percentage van de koopsom. Met een bankgarantie stelt de geldverstrekker zich garant dat hij – wanneer de koop niet door mocht gaan – alsnog het bedrag stort. Uiteraard heeft de geldverstrekker dan wel een vordering op de kopende partij.

Is er sprake van nieuwbouw, dan wordt de koopsom in termijnen betaald. Het is hierbij gebruikelijk dat 5% van de koop-/aannemingssom ingehouden wordt van de laatste termijn en bij de notaris wordt gestort. Dit blijft daar staan tot het moment dat de oplevering heeft plaatsgevonden en eventuele gebreken hersteld zijn.

Voor de verkoper kan een waarborgsom worden opgelegd als op het moment van ondertekening van de koopakte nog niet aan gestelde vereisten is voldaan (de leeg op te leveren woning wordt nog verhuurd, achterstallig onderhoud moet nog worden verricht).

In de praktijk wordt met modelcontracten gewerkt. Deze zijn opgesteld door organisaties van onder andere consumenten, makelaars, notarissen en aannemers. In deze koopovereenkomsten worden meestal ontbindende voorwaarden opgenomen.

De meest voorkomende ontbindende voorwaarden zijn:

- het verkrijgen van een financiering (door koper vóór een bepaalde datum);

- het verkrijgen van een woonvergunning;

- het verkrijgen van de Nationale Hypotheek Garantie;

- de aanwezigheid van verborgen gebreken blijkens een bouwkundig rapport;

- beschadiging (het risico van beschadiging van de onroerende zaak door storm, brand en dergelijke in de periode voorafgaand aan de levering is dan voor rekening van de verkoper).

Bij een bestaande woning betaal je ‘kosten koper’, deze kosten omvatten de overdrachtsbelasting van 2% van de koopsom en kosten voor de taxatie, notaris en de makelaar. Een nieuwbouwwoning koop je ‘vrij op naam’. Je betaalt dus geen overdrachtsbelasting maar wel de BTW, kadastrale opmeting en de notaris.

In beide gevallen betaal je ook voor je hypotheekadviseur en voor de Nationale Hypotheek Garantie als je daar gebruik van maakt.

Een model koop-/aannemingsovereenkomst voor bestaande bouw en nieuwbouw.

Voor nieuwbouw wordt in het model de rechten en verplichtingen van de koper van een nog (af) te bouwen huis en de aannemer zo goed als mogelijk op elkaar afgestemd.

In het model koop-/ overeenkomst worden de rechten en plichten van een koper van een bestaande woning en de verkopende partij zo goed als mogelijk op elkaar afgestemd.